Definition des Girokontos

Grundlegende Merkmale eines Girokontos

Ein Girokonto ist ein Kontotyp, der es den Kontoinhabern ermöglicht, alltägliche finanzielle Transaktionen durchzuführen. Zu den grundlegenden Merkmalen eines Girokontos gehören die Möglichkeit, Geld einzuzahlen und abzuheben, Überweisungen zu tätigen sowie Zahlungen zu empfangen. Im Gegensatz zu Sparkonten, die in erster Linie für das Ansparen von Geld gedacht sind, ermöglicht ein Girokonto eine flexible und häufige Nutzung. Es dient als zentrale Anlaufstelle für den Zahlungsverkehr und bietet in der Regel eine Debitkarte, mit der die Kontoinhaber direkt auf ihr Guthaben zugreifen können.

Ein weiteres charakteristisches Merkmal ist die Möglichkeit, Zahlungen in Echtzeit zu tätigen, was die Abwicklung von Rechnungen und anderen finanziellen Verpflichtungen erleichtert. Zudem sind Girokonten häufig mit Online-Banking-Funktionen ausgestattet, die den Zugriff auf Kontoinformationen, Überweisungen und andere Bankdienstleistungen rund um die Uhr ermöglichen.

Im Vergleich zu Depotkonten, die primär für die Verwahrung und Verwaltung von Wertpapieren gedacht sind, liegt der Fokus eines Girokontos auf dem täglichen Zahlungsverkehr. Während Depotkonten eine langfristige Anlageperspektive verfolgen, ist das Girokonto auf kurzfristige Liquidität und einfache Zugänglichkeit ausgelegt. Diese Eigenschaften machen es zu einem unverzichtbaren Bestandteil des persönlichen Finanzmanagements.

Unterschiede zu anderen Kontotypen (z. B. Sparkonto, Depotkonto)

Ein Girokonto unterscheidet sich grundlegend von anderen Kontotypen wie Sparkonten oder Depotkonten durch seine Hauptfunktion als Konto für den Zahlungsverkehr. Während ein Sparkonto in erster Linie der Vermögensbildung dient und meist höhere Zinssätze bietet, ist ein Girokonto darauf ausgelegt, tägliche Finanztransaktionen zu ermöglichen. Es bietet die Möglichkeit, Geld ein- und auszuzahlen, Überweisungen durchzuführen und Lastschriften einzurichten, was es zu einem zentralen Element im Alltag der meisten Menschen macht.

Depotkonten hingegen werden verwendet, um Wertpapiere und andere Anlageformen zu verwalten. Sie ermöglichen den Kauf und Verkauf von Aktien, Anleihen und Fonds, bieten jedoch nicht die gleichen Funktionen für alltägliche Zahlungen wie ein Girokonto. Ein weiteres Unterscheidungsmerkmal ist die Liquidität; während das Geld auf einem Sparkonto meist kurzfristig gebunden ist, ist ein Girokonto jederzeit zugänglich, was schnelle und unkomplizierte Finanztransaktionen ermöglicht.

Zusammengefasst lässt sich sagen, dass das Girokonto vor allem für den täglichen Finanzverkehr konzipiert ist, während Sparkonten und Depotkonten spezifischere Funktionen im Bereich der Geldanlage und Vermögensverwaltung bieten.

Funktionen eines Girokontos

Zahlungsverkehr

Überweisungen

Ein Girokonto ist ein zentrales Instrument für den Zahlungsverkehr im Alltag. Überweisungen stellen dabei eine der häufigsten Funktionen dar. Mit einer Überweisung kann Geld von einem Konto auf ein anderes transferiert werden, sei es zur Begleichung von Rechnungen, zur Überweisung von Geld an Freunde oder zur Übertragung von Löhnen und Gehältern. Der Vorgang ist in der Regel einfach und erfolgt meist über Online-Banking, wo der Nutzer die Kontonummer des Empfängers, den Betrag und einen Verwendungszweck eingibt.

In Deutschland gibt es verschiedene Arten von Überweisungen, darunter die reguläre Überweisung, die SEPA-Überweisung und die sogenannte Blitzüberweisung, die eine schnellere Abwicklung bietet. SEPA-Überweisungen haben den Vorteil, dass sie innerhalb der Eurozone einheitlich und kostengünstig sind. Vor der Durchführung einer Überweisung ist es wichtig, die Richtigkeit der eingegebenen Daten zu überprüfen, um Fehler und mögliche Rückbuchungen zu vermeiden.

- Lastschriften

Eine weitere essentielle Funktion eines Girokontos ist die Möglichkeit, Lastschriften einzurichten. Bei einer Lastschrift ermächtigt der Kontoinhaber einen Zahlungsempfänger, einen bestimmten Betrag regelmäßig vom eigenes Konto abzubuchen. Diese Methode wird häufig für wiederkehrende Zahlungen genutzt, wie z.B. für Mieten, Mitgliedsbeiträge oder monatliche Abonnements.

Die Einrichtung einer Lastschrift erfolgt in der Regel durch das Ausfüllen eines Formulars, das dem Zahlungsempfänger übergeben wird. Der Kontoinhaber hat zudem das Recht, unberechtigte Lastschriften binnen einer Frist von acht Wochen nach Abbuchung zurückzufordern, was einen gewissen Schutz bietet.

- Daueraufträge

Zusätzlich zu Überweisungen und Lastschriften können Kontoinhaber Daueraufträge einrichten, um regelmäßig festgelegte Beträge an einen bestimmten Empfänger zu überweisen. Dies ist besonders nützlich für regelmäßige Zahlungen, die in konstanten Beträgen erfolgen, wie etwa Mieten oder Sparbeiträge.

Ein Dauerauftrag wird einmal eingerichtet und anschließend automatisch zu den festgelegten Zeitpunkten ausgeführt, was die Finanzverwaltung erleichtert und sicherstellt, dass keine Zahlungen versäumt werden. Die Anpassung oder Stornierung eines Dauerauftrags kann jederzeit über das Online-Banking erfolgen, was eine flexible Handhabung ermöglicht.

Insgesamt ermöglicht ein Girokonto durch diese Funktionen einen einfachen und effektiven Zahlungsverkehr, der den Bedürfnissen der Nutzer in ihrem täglichen Leben gerecht wird.

Lastschriften

Lastschriften sind eine der zentralen Funktionen eines Girokontos, die es dem Kontoinhaber ermöglicht, regelmäßig wiederkehrende Zahlungen automatisch abbuchen zu lassen. Bei einer Lastschrift ermächtigt der Kontoinhaber den Zahlungsempfänger, einen bestimmten Betrag zu einem festgelegten Zeitpunkt von seinem Girokonto abzubuchen. Dies geschieht in der Regel über ein SEPA-Lastschriftverfahren, das in den meisten europäischen Ländern Standard ist.

Ein typisches Beispiel für die Nutzung von Lastschriften sind monatliche Rechnungen für Dienstleistungen wie Strom, Wasser oder Internet. Der Dienstleister zieht den fälligen Betrag automatisch von dem Konto des Kunden ein, wodurch der Kunde nicht aktiv eine Überweisung tätigen muss. Dies sorgt für eine vereinfachte Zahlungsabwicklung und hilft, Versäumnisse bei der Zahlung zu vermeiden.

Es gibt zwei Arten von Lastschriften: die Einzugsermächtigung und die SEPA-Basislastschrift. Bei der Einzugsermächtigung erteilt der Kontoinhaber dem Zahlungsempfänger die Erlaubnis, die Beträge abzubuchen, ohne dass er jedes Mal aktiv zustimmen muss. Bei der SEPA-Basislastschrift hat der Kontoinhaber das Recht, innerhalb von acht Wochen nach einer Abbuchung eine Rückbuchung zu veranlassen, falls er der Meinung ist, dass die Abbuchung unrechtmäßig war.

Die Nutzung von Lastschriften bietet den Vorteil, dass die Zahlungsfristen eingehalten werden können und der Kontoinhaber seine Finanzen besser planen kann, da er genaue Beträge für regelmäßige Zahlungen im Voraus kennt. Allerdings sollte der Kontoinhaber darauf achten, dass ausreichend Geld auf dem Girokonto vorhanden ist, um Überziehungen zu vermeiden und eventuelle Gebühren zu verhindern.

Daueraufträge

Daueraufträge sind eine spezielle Funktion eines Girokontos, die es Kontoinhabern ermöglicht, regelmäßig wiederkehrende Zahlungen automatisiert zu veranlassen. Diese Zahlungsart ist besonders praktisch für feste, monatliche Ausgaben wie Mieten, Abonnements oder Versicherungsbeiträge. Der Nutzer legt einmalig die Höhe des Betrags, die Zahlungsfrequenz und den Empfänger der Zahlung fest, und das Geld wird dann automatisch zu den festgelegten Zeitpunkten vom Girokonto abgebucht.

Ein großer Vorteil von Daueraufträgen ist die Zeitersparnis, da der Kontoinhaber sich nicht jedes Mal aktiv um die Zahlung kümmern muss. Zudem bietet die Funktion eine hohe Planungssicherheit, da die Zahlungstermine und -beträge im Voraus festgelegt sind und somit eine bessere Budgetierung der finanziellen Mittel ermöglicht wird.

Es ist wichtig, den Dauerauftrag regelmäßig zu überprüfen, insbesondere wenn sich Beträge ändern oder wenn der Kontoinhaber seine Bankverbindung wechselt. Zudem sollte darauf geachtet werden, dass ausreichend Guthaben auf dem Girokonto vorhanden ist, um eine Überziehung zu vermeiden, da dies zusätzliche Gebühren nach sich ziehen kann.

Bargeldverfügungen

Geldabhebung am Automaten

Eine der grundlegendsten Funktionen eines Girokontos ist die Möglichkeit, Bargeld abzuheben. Kundinnen und Kunden können an Geldautomaten, die mit dem jeweiligen Banknetz verbunden sind, jederzeit auf ihr Guthaben zugreifen. Die Geldabhebung kann zu jeder Tages- und Nachtzeit erfolgen, was den Betrag der Flexibilität erhöht. In der Regel werden die abgehobenen Beträge sofort vom Konto abgezogen, sodass die Kontostände in Echtzeit aktualisiert werden.

Die Abhebung von Bargeld am Automaten erfolgt meist über eine Bankkarte, die mit dem Girokonto verknüpft ist. Diese Karten können zusätzlich mit einer PIN gesichert werden, um den Zugriff auf das Konto zu schützen. Viele Geldautomaten bieten auch verschiedene Optionen, wie die Wahl des Abhebungsbetrags oder die Möglichkeit, einen Kontoauszug zu drucken.

Es ist zu beachten, dass die Abhebung von Bargeld an Automaten anderer Banken oft mit zusätzlichen Gebühren verbunden ist. Daher ist es ratsam, sich über die Gebührenstruktur der eigenen Bank zu informieren, um unnötige Kosten zu vermeiden.

Bargeldeinzahlungen

Das Girokonto ermöglicht seinen Nutzern nicht nur die Durchführung von Überweisungen und das Empfangen von Zahlungen, sondern auch die Bargeldeinzahlungen. Dies ist ein wichtiger Bestandteil des Zahlungsverkehrs und stellt sicher, dass Kunden jederzeit Zugang zu Liquidität haben können. Bargeldeinzahlungen können in der Regel an Bankfilialen oder an Geldautomaten mit Einzahlungsfunktion vorgenommen werden.

An Bankfilialen erfolgt die Einzahlung häufig über einen Schalter, wo der Kunde seine Bargeldbeträge dem Bankmitarbeiter übergibt, der diese auf das Girokonto des Kunden verbucht. Bei der Einzahlung am Geldautomaten kann der Kunde eine Einzahlungskarte verwenden oder seine Kontonummer eingeben, gefolgt von der Eingabe des Bargeldbetrags. Die Automaten akzeptieren in der Regel sowohl Scheine als auch Münzen, wobei die genauen Bedingungen je nach Bank variieren können.

Ein weiterer Vorteil von Bargeldeinzahlungen ist, dass sie sofort auf dem Girokonto gutgeschrieben werden, was dem Kunden ermöglicht, sofort über das eingezahlte Geld zu verfügen. Dies ist besonders nützlich, wenn kurzfristig Zahlungen anstehen oder wenn der Kunde seine Finanzlage kurzfristig verbessern möchte.

Es ist wichtig, sich über etwaige Gebühren im Klaren zu sein, die für Bargeldeinzahlungen an verschiedenen Standorten anfallen könnten, insbesondere an Automaten von Drittanbietern oder bei Einzahlungen in Banken, die nicht zur eigenen Bank gehören. Daher empfiehlt es sich, die Geschäftsbedingungen der jeweiligen Bank zu prüfen, um unerwartete Kosten zu vermeiden.

Kontoauszüge und Online-Banking

Zugriff auf Kontoinformationen

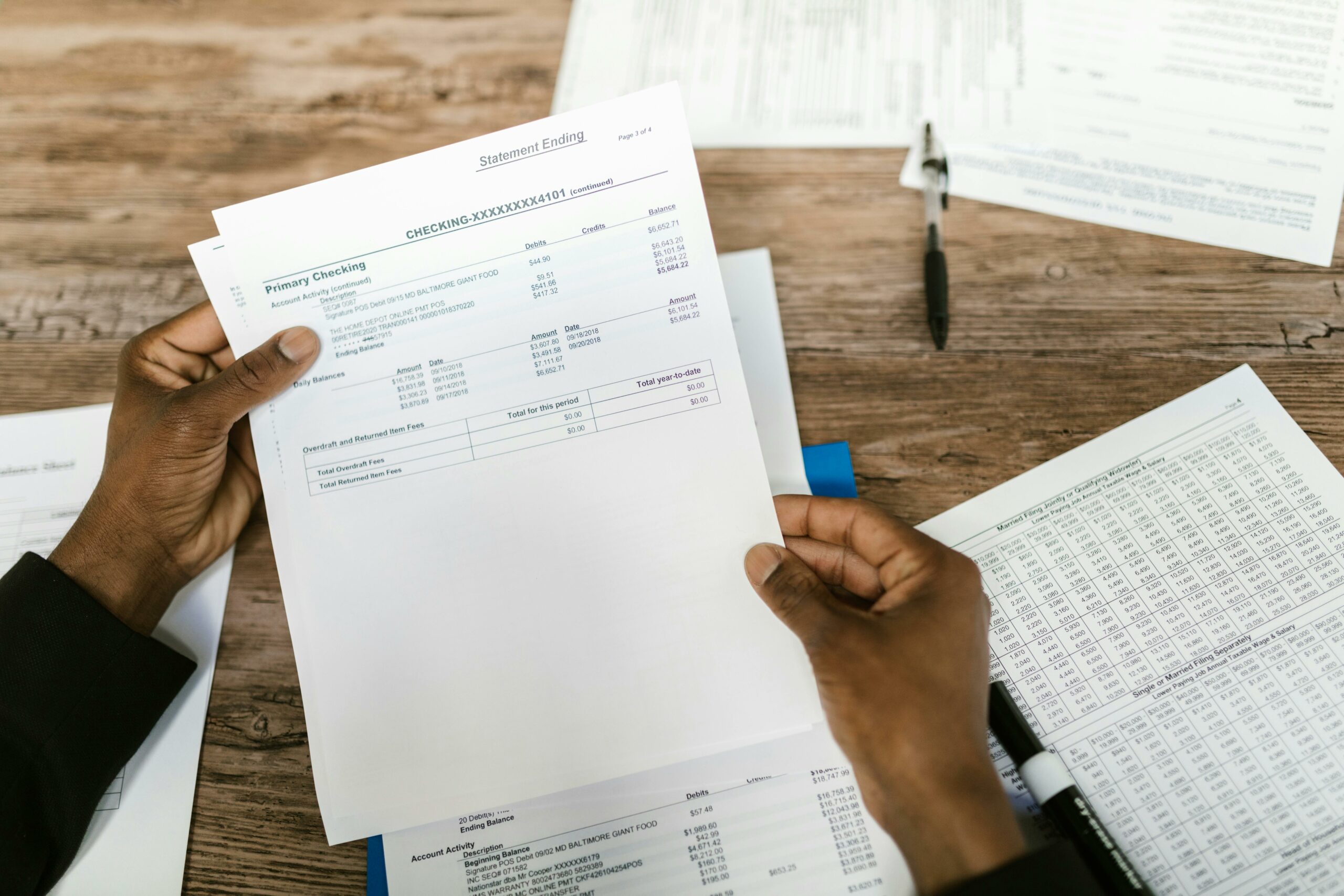

Ein Girokonto bietet seinen Nutzern den Vorteil, jederzeit Zugriff auf wichtige Kontoinformationen zu haben. Dies geschieht in der Regel über Kontoauszüge, die dem Kontoinhaber regelmäßig zur Verfügung stehen. Diese Auszüge enthalten eine detaillierte Auflistung aller Transaktionen, einschließlich Einzahlungen, Abhebungen, Überweisungen und Gebühren. Zudem können viele Banken heutzutage ihren Kunden die Möglichkeit bieten, die Kontoinformationen über Online-Banking abzurufen.

Online-Banking ermöglicht es den Kontoinhabern, ihre Finanzen bequem und schnell zu verwalten, ohne dass sie eine Filiale aufsuchen müssen. Über die entsprechenden Online-Portale oder Apps können Nutzer nicht nur ihre aktuellen Kontostände einsehen, sondern auch vergangene Transaktionen überprüfen und ihre Ausgaben im Blick behalten. Dies fördert nicht nur die Transparenz, sondern erleichtert auch die Planung der eigenen Finanzen.

Ein weiterer Vorteil des Online-Bankings ist die Möglichkeit, bestimmte Funktionen wie Überweisungen oder das Einrichten von Daueraufträgen direkt über das Internet auszuführen. Dies erfolgt oft in Echtzeit und ohne zusätzliche Wartezeiten, die in einer Filiale anfallen könnten. Auch das Einsehen von Kontoauszügen in digitaler Form ist ein gängiges Feature, das den Papierverbrauch reduziert und schnelle Verfügbarkeit gewährleistet.

Es ist jedoch wichtig zu beachten, dass der Zugriff auf Kontoinformationen über Online-Banking auch Sicherheitsrisiken birgt. Banken investieren erhebliche Ressourcen in die Sicherheit ihrer Plattformen, um unbefugten Zugriff zu verhindern. Nutzer sollten sich ebenfalls mit Sicherheitsmaßnahmen vertrautmachen, wie der Verwendung starker Passwörter, der Aktivierung von Zwei-Faktor-Authentifizierung und der regelmäßigen Überprüfung ihrer Kontobewegungen auf verdächtige Aktivitäten.

Sicherheitsaspekte des Online-Bankings

Beim Online-Banking ist die Sicherheit ein zentrales Anliegen, da sensible persönliche und finanzielle Informationen verarbeitet werden. Um den Schutz der Kontoinformationen zu gewährleisten, setzen Banken unterschiedliche Sicherheitsmaßnahmen ein. Dazu gehören unter anderem die Verwendung von SSL-Verschlüsselung, die sicherstellt, dass die Daten während der Übertragung zwischen dem Nutzer und der Bank nicht von Dritten abgefangen werden können.

Ein weiterer wichtiger Aspekt ist die Zwei-Faktor-Authentifizierung. Diese Methode erfordert, dass der Nutzer nicht nur sein Passwort eingibt, sondern zusätzlich einen weiteren Identifikationsfaktor, wie beispielsweise einen SMS-Code oder eine App-Bestätigung, um auf sein Konto zugreifen zu können. Dies erschwert den unbefugten Zugriff erheblich.

Zusätzlich bieten viele Banken Sicherheitswarnungen an, die den Kontoinhaber über verdächtige Aktivitäten oder unübliche Transaktionen informieren. Hierdurch wird der Nutzer in die Lage versetzt, schnell zu reagieren und gegebenenfalls Maßnahmen zur Schadensbegrenzung zu ergreifen.

Es ist jedoch nicht nur die Bank verantwortlich für die Sicherheit des Online-Bankings. Die Kontoinhaber sollten ebenfalls Vorsichtsmaßnahmen treffen, wie die Verwendung von starken, einzigartigen Passwörtern, das regelmäßige Ändern dieser Passwörter und das Vermeiden von öffentlichen WLAN-Netzwerken beim Zugriff auf ihr Bankkonto. Auch das Bewusstsein für Phishing-Angriffe und andere Betrugsversuche ist entscheidend, um die eigenen Daten zu schützen.

Insgesamt ist das Online-Banking eine bequeme und effiziente Möglichkeit, Kontoauszüge einzusehen und Bankgeschäfte zu tätigen, erfordert jedoch von den Nutzern ein gewisses Maß an Achtsamkeit und Verantwortung, um die Sicherheit ihrer finanziellen Informationen zu gewährleisten.

Voraussetzungen für die Eröffnung eines Girokontos

Identitätsnachweis

Personalausweis oder Reisepass

Um ein Girokonto zu eröffnen, ist ein Identitätsnachweis erforderlich. In Deutschland wird in der Regel ein gültiger Personalausweis oder Reisepass verlangt. Der Nachweis dient dazu, die Identität des Antragstellers zu bestätigen und sicherzustellen, dass keine betrügerischen Aktivitäten stattfinden. Der Personalausweis sollte im Idealfall nicht abgelaufen sein, da dies die Eröffnung des Kontos erschweren könnte. Bei der Vorlage des Ausweisdokuments wird der Bankmitarbeiter die persönlichen Daten überprüfen und mit den Angaben im Antrag abgleichen.

- Meldebescheinigung

Zusätzlich zum Identitätsnachweis kann auch eine Meldebescheinigung erforderlich sein. Diese Bescheinigung bestätigt den Wohnsitz des Antragstellers und wird in der Regel von der zuständigen Meldebehörde ausgestellt. Sie ist besonders wichtig, wenn die angegebene Adresse im Ausweis nicht aktuell ist oder wenn der Antragsteller aus dem Ausland in Deutschland lebt. Die Meldebescheinigung gibt der Bank weitere Sicherheit, dass die Angaben des Kunden korrekt sind und hilft, mögliche Missbrauchsfälle zu verhindern. Es ist ratsam, sich im Vorfeld bei der Bank über die spezifischen Anforderungen zu informieren, da diese variieren können.

Meldebescheinigung

Um ein Girokonto zu eröffnen, ist ein Identitätsnachweis unerlässlich. Neben einem gültigen Personalausweis oder Reisepass verlangen die meisten Banken auch eine aktuelle Meldebescheinigung. Diese Bescheinigung dient dazu, die Wohnadresse des Kontoinhabers zu bestätigen und trägt zur Vermeidung von Identitätsbetrug bei. Die Meldebescheinigung sollte in der Regel nicht älter als drei Monate sein und kann entweder persönlich bei der zuständigen Behörde beantragt oder oftmals auch online angefordert werden.

Die Vorlage der Meldebescheinigung hilft der Bank, sicherzustellen, dass die angegebenen Daten korrekt sind und dass der Antragsteller tatsächlich an der angegebenen Adresse wohnhaft ist. Aufgrund der gesetzlichen Vorgaben zur Bekämpfung von Geldwäsche und zur Sicherstellung der Identität ist dieser Schritt für eine Kontoeröffnung unerlässlich. Die Banken haben hierbei unterschiedliche Verfahren und Anforderungen, daher ist es ratsam, sich im Vorfeld über die spezifischen Bedingungen der jeweiligen Bank zu informieren.

Bonitätsprüfung

Einfluss der Schufa

Bei der Eröffnung eines Girokontos spielt die Bonitätsprüfung eine entscheidende Rolle. Die Schufa, eine der bekanntesten Auskunfteien in Deutschland, erhebt und speichert Daten über die Kreditwürdigkeit von Privatpersonen. Banken nutzen diese Informationen, um das Risiko einer Kontoeröffnung zu bewerten. Ein positiver Schufa-Score signalisiert der Bank, dass der Kunde in der Vergangenheit verlässlich mit seinen finanziellen Verpflichtungen umgegangen ist. Dies erhöht die Wahrscheinlichkeit, ein Girokonto ohne Probleme zu erhalten.

Sollte der Schufa-Score negativ sein, beispielsweise aufgrund von unbezahlten Rechnungen oder früheren Zahlungsausfällen, könnte die Bank die Eröffnung eines Kontos ablehnen oder nur unter bestimmten Bedingungen genehmigen. In einigen Fällen kann es auch zu Einschränkungen bei den Kontofunktionen kommen, wie etwa der fehlenden Möglichkeit einer Kontoüberziehung. Daher ist es wichtig, sich bewusst zu sein, wie der eigene Schufa-Score beschaffen ist und gegebenenfalls Maßnahmen zu ergreifen, um diesen zu verbessern, bevor man ein Girokonto beantragt.

Bedeutung der Bonität für die Kontoführung

Die Bonitätsprüfung spielt eine entscheidende Rolle bei der Eröffnung eines Girokontos, da Banken und Kreditinstitute sich vergewissern möchten, dass der Kunde in der Lage ist, seine finanziellen Verpflichtungen zu erfüllen. Ein positiver Bonitätsstatus signalisiert der Bank, dass der Kunde verantwortungsvoll mit Geld umgeht und keine hohen Risiken für Zahlungsausfälle darstellen wird.

Die Schufa, eine der führenden Auskunfteien in Deutschland, ist oft die zentrale Instanz, die zur Bonitätsprüfung herangezogen wird. Die Schufa bewertet die Kreditwürdigkeit eines Verbrauchers anhand verschiedener Kriterien, wie etwa der bisherigen Zahlungsmoral, der Höhe des Einkommens und bestehender Verbindlichkeiten. Ein guter Schufa-Score erhöht die Chancen auf die Genehmigung des Kontos und kann darüber hinaus auch zu besseren Konditionen, wie niedrigeren Kontoführungsgebühren oder besseren Überziehungskonditionen, führen.

Eine negative Bonität kann hingegen dazu führen, dass die Eröffnung eines Girokontos abgelehnt wird oder nur unter bestimmten Bedingungen möglich ist, wie zum Beispiel der Verpflichtung, das Konto nicht zu überziehen. In einigen Fällen können Banken auch ein sogenanntes Basiskonto anbieten, das grundlegende Funktionen bietet, aber stark eingeschränkt ist, um ein Überziehungsrisiko zu minimieren.

Insgesamt ist die Bonität also ein wesentlicher Faktor, der nicht nur die Möglichkeit zur Eröffnung eines Girokontos beeinflusst, sondern auch die Bedingungen, unter denen dieses Konto geführt werden kann.

Kosten und Gebühren

Kontoführungsgebühren

Unterschiede zwischen kostenlosen und kostenpflichtigen Konten

Die Kontoführungsgebühren sind ein zentraler Aspekt bei der Auswahl eines Girokontos. Während viele Banken mittlerweile kostenlose Girokonten anbieten, gibt es auch zahlreiche kostenpflichtige Varianten. Der Unterschied liegt häufig in den angebotenen Leistungen und dem Servicegrad. Kostenlose Konten sind in der Regel mit grundlegenden Funktionen ausgestattet, wie etwa der Möglichkeit, Überweisungen zu tätigen und Bargeld abzuheben. Diese Konten können jedoch Einschränkungen bezüglich der Anzahl der kostenlosen Abhebungen oder Überweisungen pro Monat haben.

Auf der anderen Seite bieten kostenpflichtige Konten häufig zusätzliche Vorteile, wie beispielsweise eine persönliche Kundenbetreuung, einen höheren Komfort beim Online-Banking oder erweiterte Funktionen wie die Möglichkeit der Kreditkarte ohne zusätzliche Gebühren. Zudem kann bei kostenpflichtigen Konten oft eine höhere Flexibilität bei Transaktionen und eine bessere Integration von Finanzdienstleistungen erwartet werden.

Die Wahl zwischen einem kostenlosen und einem kostenpflichtigen Girokonto hängt von den individuellen Bedürfnissen und dem Nutzungsverhalten des Kontoinhabers ab. Wer sein Konto regelmäßig nutzt und Wert auf umfangreiche Leistungen legt, könnte von einem kostenpflichtigen Konto profitieren, während Gelegenheitsnutzer möglicherweise mit einem kostenlosen Konto gut bedient sind. Es ist empfehlenswert, die Konditionen und Gebührenstrukturen der verschiedenen Banken sorgfältig zu vergleichen, um das passende Girokonto zu finden.

Zusätzliche Kosten

Gebühren für Überweisungen ins Ausland

Bei Auslandsüberweisungen können zusätzliche Gebühren anfallen, die je nach Bank und Zielort variieren. Diese Gebühren entstehen durch die Bearbeitung der Überweisung sowie durch den Währungsumtausch, falls die Überweisung in einer anderen Währung als dem Euro erfolgt. Viele Banken erheben oft einen festen Betrag oder einen Prozentsatz des Überweisungsbetrags als Gebühr.

Darüber hinaus können auch Gebühren von zwischengeschalteten Banken anfallen, die bei internationalen Überweisungen involviert sind, insbesondere wenn die Zahlung über mehrere Banken geleitet wird. Diese sogenannten Korrespondenzbanken können eigene Gebühren verlangen, die nicht immer transparent sind und den Endbetrag der Überweisung erhöhen können.

Es ist ratsam, sich im Vorfeld über die genauen Kosten zu informieren und gegebenenfalls verschiedene Anbieter zu vergleichen, um die günstigste Option für Auslandsüberweisungen zu finden. Einige Banken bieten spezielle Tarife für häufige Auslandsüberweisungen oder für bestimmte Regionen an, die eine kostengünstigere Alternative darstellen können.

Kosten für Bargeldabhebungen an fremden Automaten

Die Kosten für Bargeldabhebungen an fremden Automaten können je nach Bank und Kontomodell variieren und stellen oft einen wichtigen Punkt für Kontoinhaber dar. Wenn Sie an einem Geldautomaten einer Bank abheben, mit der Ihre eigene Bank keine Kooperation hat, können zusätzliche Gebühren anfallen. Diese Gebühren werden meistens direkt vom Automatenbetreiber erhoben und können sowohl einen festen Betrag als auch einen prozentualen Anteil der abgehobenen Summe betragen.

Es ist nicht ungewöhnlich, dass einige Banken ihren Kunden gestatten, eine bestimmte Anzahl von Abhebungen pro Monat kostenlos durchzuführen, während darüber hinausgehende Abhebungen mit Gebühren belastet werden. Zudem gibt es auch Banken, die für die Nutzung fremder Automaten durchgehend Gebühren verlangen, selbst wenn die Abhebungen innerhalb eines festgelegten Limits liegen.

Um unangenehme Überraschungen zu vermeiden, sollten Kontoinhaber sich vorab über die Gebührenstruktur ihrer Bank informieren und gegebenenfalls auch die Gebührenstandards anderer Banken in ihrer Umgebung vergleichen. Im Zeitalter der Digitalisierung bieten viele Banken in ihren Apps oder Online-Banking-Plattformen Informationen zu den nächstgelegenen Automaten, bei denen die Bargeldabhebung kostenlos ist. Dies kann helfen, zusätzliche Kosten zu vermeiden und das eigene Girokonto effizienter zu nutzen.

Girokonto-Modelle

Klassisches Girokonto

Ein klassisches Girokonto ist das traditionellste Modell, das Banken anbieten. Es richtet sich an alle Altersgruppen und bietet grundlegende Funktionen, die für den täglichen Zahlungsverkehr notwendig sind. Bei einem klassischen Girokonto können Kontoinhaber Einzahlungen und Abhebungen vornehmen, Überweisungen tätigen und Daueraufträge einrichten. Ein weiteres Merkmal ist die Möglichkeit, einen Überziehungskredit zu beantragen, was dem Kunden zusätzliche Flexibilität bei der Verwaltung seiner Finanzen bietet.

Die Eröffnung eines klassischen Girokontos erfolgt in der Regel in einer Filiale der Bank, wo der Kunde persönlich beraten wird. Hierbei werden die individuellen Bedürfnisse und Wünsche des Kontoinhabers berücksichtigt, und es besteht die Möglichkeit, verschiedene Zusatzangebote, wie z.B. Kreditkarten oder Versicherungen, zu besprechen. Dies macht das klassische Girokonto besonders attraktiv für Menschen, die eine persönliche Betreuung schätzen und Wert auf direkte Kommunikation legen.

Allerdings können die Gebühren für ein klassisches Girokonto variieren. Viele Banken bieten mittlerweile Konten an, die unter bestimmten Bedingungen kostenlos sind, während andere Konten monatliche Kontoführungsgebühren erheben. Es ist wichtig, die verschiedenen Angebote zu vergleichen und die Gebührenstruktur zu verstehen, um die für den eigenen Bedarf passende Wahl zu treffen.

Insgesamt bietet das klassische Girokonto eine solide Basis für das tägliche Finanzmanagement und stellt sicher, dass alle grundlegenden Funktionen rund um Zahlungsverkehr und Geldverwaltung abgedeckt sind. Es eignet sich sowohl für Arbeitnehmer, die ein regelmäßiges Einkommen beziehen, als auch für Selbstständige, die ihre Finanzen effektiv verwalten möchten.

Online-Girokonto

Das Online-Girokonto hat in den letzten Jahren zunehmend an Popularität gewonnen und bietet den Nutzern zahlreiche Vorteile. Es handelt sich um ein Girokonto, das vollständig online verwaltet wird, ohne dass eine Filiale der Bank besucht werden muss. Dies ermöglicht eine hohe Flexibilität und Bequemlichkeit, da die Kontoinhaber jederzeit und überall auf ihre Kontoinformationen zugreifen können, solange sie über eine Internetverbindung verfügen.

Ein wesentlicher Vorteil eines Online-Girokontos sind die oft niedrigeren Kontoführungsgebühren im Vergleich zu traditionellen Bankkonten. Viele Anbieter verzichten sogar ganz auf Gebühren, um ihre Dienstleistungen attraktiv zu gestalten. Die meisten Online-Banken bieten zudem eine benutzerfreundliche Plattform und mobile Apps an, die es den Nutzern ermöglichen, Überweisungen zu tätigen, Kontoauszüge abzurufen und alle Transaktionen in Echtzeit zu überwachen.

Ein weiterer Aspekt, der Online-Girokonten attraktiv macht, sind die zumeist umfangreicheren Funktionen im Bereich des Online-Bankings. Nutzer können häufig von erweiterten Tools zur Finanzverwaltung profitieren, die ihnen helfen, ihre Ausgaben zu überwachen und zu planen. Dazu gehören beispielsweise Budgetierungsfunktionen oder Analysen des eigenen Zahlungsverkehrs.

Allerdings gibt es auch einige mögliche Nachteile, die bei der Wahl eines Online-Girokontos berücksichtigt werden sollten. Dazu gehört das Fehlen eines direkten persönlichen Ansprechpartners, was in bestimmten Situationen, wie bei komplexen Problemen oder Anliegen, als Nachteil empfunden werden kann. Zudem sind die Sicherheit und der Datenschutz von Online-Banking für viele Menschen ein wichtiges Thema, da sie Bedenken hinsichtlich möglicher Cyberangriffe oder Datenlecks haben. Es ist daher unerlässlich, sich bei der Wahl des Anbieters umfassend über die Sicherheitsmaßnahmen zu informieren, die zum Schutz der Kundendaten getroffen werden.

Insgesamt stellt das Online-Girokonto eine moderne und kostengünstige Alternative zu klassischen Girokonten dar, besonders für technikaffine Nutzer, die Wert auf Flexibilität und einfache Handhabung legen.

Gemeinschaftskonto

Ein Gemeinschaftskonto ist eine besondere Form des Girokontos, das von mehreren Personen gemeinsam genutzt wird. Es wird oft von Partnern, Ehepaaren oder Familienmitgliedern eröffnet, um gemeinsame finanzielle Ziele zu verfolgen und Transaktionen zu erleichtern.

Die Hauptmerkmale eines Gemeinschaftskontos sind die gleichberechtigte Zugriffsberechtigung aller Kontoinhaber. Jeder Inhaber kann unabhängig vom anderen Kontobewegungen vornehmen, sei es durch Überweisungen, Abhebungen oder Einzahlungen. Dies fördert die Transparenz und vereinfacht den gemeinsamen Zahlungsverkehr, beispielsweise für Haushaltskosten, Urlaubsreisen oder andere gemeinsame Anschaffungen.

Es gibt verschiedene Varianten eines Gemeinschaftskontos, die sich hauptsächlich in der Art der Kontoinhaber unterscheiden. Bei einem „Oder-Konto“ können alle Inhaber alleine über das Konto verfügen, während bei einem „Und-Konto“ alle Kontoinhaber gemeinsam zustimmen müssen, bevor Transaktionen durchgeführt werden können. Die Wahl des Kontomodells sollte auf die spezifischen Bedürfnisse der Nutzer abgestimmt sein.

Die Eröffnung eines Gemeinschaftskontos erfordert in der Regel die gleichen Dokumente wie bei einem Einzelkonto, einschließlich Identitätsnachweisen aller Kontoinhaber. Außerdem kann eine Bonitätsprüfung durchgeführt werden, insbesondere wenn es sich um ein Konto handelt, das Überziehungsrahmen oder Kreditlinien bieten möchte.

Ein wichtiger Aspekt bei Gemeinschaftskonten sind die potenziellen finanziellen Verpflichtungen. Alle Kontoinhaber sind in der Regel gesamtschuldnerisch haftbar, das bedeutet, dass jeder für das gesamte Guthaben und etwaige Überziehungen verantwortlich ist. Dies kann zu Konflikten führen, wenn es beispielsweise zu Zahlungsverzügen oder finanziellen Schwierigkeiten eines der Kontoinhaber kommt. Daher ist es ratsam, vor der Eröffnung eines Gemeinschaftskontos klare Vereinbarungen über die Nutzung und Verwaltung des Kontos zu treffen.

Insgesamt bietet ein Gemeinschaftskonto eine flexible und praktische Lösung für die gemeinsame Verwaltung von Finanzen, erfordert jedoch ein hohes Maß an Kommunikation und Vertrauen zwischen den Kontoinhabern.

Jugend- und Studentenkonten

Jugend- und Studentenkonten sind spezielle Girokonto-Modelle, die auf die Bedürfnisse junger Menschen zugeschnitten sind. Diese Konten bieten oft attraktive Konditionen und Vorteile, um den finanziellen Anforderungen von Schülern, Auszubildenden und Studenten gerecht zu werden.

Ein herausragendes Merkmal von Jugend- und Studentenkonten ist die häufige Gebührenfreiheit. Viele Banken verzichten auf Kontoführungsgebühren, solange der Kontoinhaber noch in Ausbildung oder Studium ist. Darüber hinaus werden oftmals auch besondere Angebote wie kostenlose Bargeldabhebungen an Geldautomaten oder reduzierte Gebühren für Überweisungen und Lastschriften bereitgestellt.

Ein weiterer Vorteil dieser Konten ist die einfache Handhabung, die besonderen Bedürfnissen junger Menschen entgegenkommt. Häufig bieten Banken spezielle Online-Banking-Apps oder mobile Services an, die eine einfache Verwaltung der Finanzen ermöglichen. Dies schließt die Funktionen für Überweisungen, das Einrichten von Daueraufträgen und den Zugriff auf Kontoauszüge ein.

Zusätzlich sind viele Jugend- und Studentenkonten so gestaltet, dass sie eine unkomplizierte Anmeldung und Kontoeröffnung ermöglichen. Oftmals sind die Anforderungen an den Identitätsnachweis weniger streng, und es ist für junge Menschen einfacher, ein Konto zu eröffnen, ohne dass eine umfangreiche Bonitätsprüfung erforderlich ist.

Jedoch sollten potenzielle Kontoinhaber auch die Bedingungen und Einschränkungen dieser Kontomodell beachten. Einige Banken setzen beispielsweise eine Altersgrenze oder eine maximale Dauer für die Nutzung des Kontos, sodass nach dem Ende der Ausbildungszeit gegebenenfalls ein Wechsel zu einem regulären Girokonto notwendig wird. Außerdem können auch hier Gebühren anfallen, sobald bestimmte Bedingungen nicht mehr erfüllt werden, wie etwa das Überschreiten eines bestimmten Alters oder das Erreichen eines Einkommenslimits.

Insgesamt bieten Jugend- und Studentenkonten eine hervorragende Möglichkeit für junge Menschen, finanzielle Selbstständigkeit zu erlangen und das eigene Geldmanagement zu erlernen, ohne sofort mit hohen Gebühren und Kosten belastet zu werden.

Vor- und Nachteile eines Girokontos

Vorteile

Flexibilität und einfache Handhabung

Ein Girokonto bietet seinen Nutzern eine hohe Flexibilität und ist einfach in der Handhabung. Es ermöglicht den Zugang zu einem breiten Spektrum an finanziellen Dienstleistungen, die den Alltag erleichtern. Mit einem Girokonto können Kunden jederzeit Überweisungen tätigen, Lastschriften einrichten oder Daueraufträge erteilen, was die Verwaltung von Einnahmen und Ausgaben erheblich vereinfacht.

Darüber hinaus ist ein Girokonto in der Regel mit einer Debitkarte verbunden, die den bargeldlosen Zahlungsverkehr an Kassen und im Internet ermöglicht. Dies steigert nicht nur den Komfort, sondern auch die Sicherheit, da Bargeldtransaktionen vermieden werden können. Die Möglichkeit, auf das Konto flexibel zuzugreifen, sei es über Geldautomaten oder Online-Banking, erhöht die Benutzerfreundlichkeit und passt sich den Bedürfnissen der Kontoinhaber an.

Ein weiterer Vorteil ist die Option, das Konto bis zu einem bestimmten Betrag zu überziehen. Dies bietet eine finanzielle Pufferzone in Zeiten unerwarteter Ausgaben, solange die Überziehung innerhalb der vereinbarten Grenzen bleibt.

Insgesamt trägt die Flexibilität und einfache Handhabung eines Girokontos entscheidend zur finanziellen Planung und Organisation im Alltag bei.

Möglichkeit der Überziehung

Ein weiterer wesentlicher Vorteil eines Girokontos ist die Möglichkeit der Überziehung, oft auch als Dispokredit bezeichnet. Diese Funktion ermöglicht es Kontoinhabern, ihr Konto bis zu einem bestimmten Betrag zu überziehen, auch wenn sie über kein Guthaben verfügen. Dies kann in finanziellen Engpässen eine nützliche Flexibilität bieten, da es den Kunden erlaubt, kurzfristige Ausgaben zu decken, ohne sofort Geld auf das Konto einzahlen zu müssen.

Die Höhe der Überziehung ist meist durch eine Vereinbarung mit der Bank festgelegt und kann je nach Bonität des Kontoinhabers variieren. Zinsen fallen in der Regel nur auf den überzogenen Betrag an, was bedeutet, dass der Kunde nur für den tatsächlichen Kredit, den er in Anspruch nimmt, Zinsen zahlen muss. Diese Art von finanziellem Puffer kann in unerwarteten Situationen hilfreich sein, beispielsweise bei plötzlichen Reparaturkosten oder anderen dringenden Ausgaben.

Dennoch ist es wichtig, die Überziehung verantwortungsbewusst zu nutzen. Eine häufige oder dauerhafte Nutzung des Dispokredits kann schnell zu hohen Zinslasten führen, was langfristig eine Belastung für die finanzielle Gesundheit darstellen kann. Daher sollten Kontoinhaber stets darauf achten, ihre Kontobewegungen im Blick zu behalten und sich bewusst zu sein, dass die Überziehung eine temporäre Lösung darstellt und nicht als langfristiger Finanzierungsweg gedacht ist.

Nachteile

Mögliche Gebühren

Ein Nachteil von Girokonten sind die möglichen Gebühren, die je nach Bank und Kontomodell anfallen können. Viele Banken erheben Kontoführungsgebühren, die monatlich oder jährlich zu zahlen sind. Während es einige Banken gibt, die kostenlose Girokonten anbieten, können andere institutionelle Angebote teure Gebühren für die Kontoführung verlangen. Diese Kosten können sich über das Jahr hinweg summieren und die finanzielle Belastung erhöhen, insbesondere wenn man das Konto häufig nutzt.

Zusätzlich können weitere Gebühren anfallen, wie zum Beispiel für Überweisungen ins Ausland oder für die Nutzung von Geldautomaten anderer Banken. Diese Gebühren sind häufig nicht transparent und können bei internationalen Transaktionen oder beim Abheben von Bargeld an fremden Automaten zu unerwarteten Kosten führen. Daher ist es wichtig, die Gebührenordnung der jeweiligen Bank genau zu prüfen, um finanzielle Überraschungen zu vermeiden.

Ein weiterer potentieller Nachteil ist die Möglichkeit von Überziehungsgebühren. Wenn das Girokonto überzogen wird, können hohe Zinsen und zusätzliche Kosten entstehen, die sich negativ auf die finanzielle Situation auswirken können. Die Überziehung des Kontos sollte daher mit Bedacht eingesetzt werden, um nicht in eine Schuldenfalle zu geraten. In diesem Zusammenhang ist es entscheidend, die eigenen Finanzen im Blick zu behalten und die Nutzung des Girokontos verantwortungsbewusst zu gestalten.

Risiko von Überziehungen

Ein wesentlicher Nachteil eines Girokontos ist das Risiko von Überziehungen. Wenn Kontoinhaber mehr Geld abheben oder ausgeben, als tatsächlich auf ihrem Konto vorhanden ist, entsteht ein negatives Kontoguthaben. Dies kann aus verschiedenen Gründen geschehen, wie unvorhergesehenen Ausgaben oder einer falschen Einschätzung des Kontostands.

Überziehungen sind mit zusätzlichen Kosten verbunden, da Banken in der Regel Überziehungszinsen erheben, die deutlich höher sein können als die Zinsen für reguläre Kredite. Diese Zinsen können sich schnell summieren und zu einer finanziellen Belastung werden. Zudem kann eine Überziehung auch die Bonität eines Kontoinhabers negativ beeinflussen, was zukünftige Kreditanträge oder die Eröffnung anderer Konten erschweren könnte.

Ein weiterer Aspekt ist, dass viele Banken bei der Kontoeröffnung eine Überziehungslinie, auch Dispo genannt, einrichten, die es dem Kontoinhaber erlaubt, bis zu einem bestimmten Betrag ins Minus zu gehen. Diese Dispo-Zinsen sind ebenfalls hoch und können zu ungewollten Schulden führen, wenn die Rückzahlung nicht rechtzeitig erfolgt. Daher sollten Kontoinhaber stets darauf achten, ihre Finanzen im Blick zu behalten und ein verantwortungsvolles Kontomanagement zu praktizieren, um das Risiko von Überziehungen zu minimieren.

Fazit

Zusammenfassung der wichtigsten Aspekte des Girokontos

Ein Girokonto ist ein zentrales Element des modernen Finanzmanagements, das eine Vielzahl von Funktionen und Vorteilen bietet. Es ermöglicht den einfachen Zahlungsverkehr, einschließlich Überweisungen, Lastschriften und Daueraufträgen, und bietet gleichzeitig die Möglichkeit, Bargeld an Automaten abzuheben oder einzuzahlen. Die Bedeutung des Girokontos zeigt sich in seiner zentralen Rolle für den täglichen Umgang mit Geld, sei es für den Empfang von Gehältern, das Bezahlen von Rechnungen oder die Verwaltung persönlicher Finanzen.

Die Eröffnung eines Girokontos setzt bestimmte Voraussetzungen voraus, wie beispielsweise einen Identitätsnachweis und eine Bonitätsprüfung, die die finanzielle Vertrauenswürdigkeit des Kontoinhabers bewertet. Daher ist es wichtig, sich dieser Anforderungen bewusst zu sein, bevor man den Antrag stellt.

Ein weiterer zentraler Punkt sind die Kosten und Gebühren, die mit dem Girokonto verbunden sind. Während einige Banken kostenlose Kontomodelle anbieten, können andere Gebühren erheben, insbesondere für zusätzliche Dienstleistungen. Diese Kosten können variieren und sollten vor der Kontoeröffnung gründlich geprüft werden.

Zudem existieren verschiedene Girokonto-Modelle, die auf unterschiedliche Bedürfnisse zugeschnitten sind, darunter klassische Girokonten, Online-Konten oder spezielle Konten für Jugendliche und Studenten. Jedes Modell hat seine eigenen Vor- und Nachteile, die bei der Wahl des passenden Kontos berücksichtigt werden sollten.

Insgesamt bietet ein Girokonto eine hohe Flexibilität und ist für die meisten Menschen unverzichtbar. Allerdings bringen mögliche Gebühren und das Risiko von Überziehungen auch Nachteile mit sich, die nicht außer Acht gelassen werden sollten. Zusammenfassend kann gesagt werden, dass das Girokonto ein essenzielles Werkzeug für das tägliche Finanzmanagement darstellt, das eine sorgfältige Auswahl und Handhabung erfordert.

Bedeutung des Girokontos im täglichen Finanzmanagement

Das Girokonto spielt eine zentrale Rolle im täglichen Finanzmanagement der meisten Menschen. Es dient nicht nur als Basis für den Zahlungsverkehr, sondern ist oft auch das Herzstück der persönlichen Finanzen. Durch die Vielzahl an Funktionen, die ein Girokonto bietet, ermöglicht es den Nutzern, ihre finanziellen Transaktionen effizient zu verwalten.

Die Bedeutung des Girokontos zeigt sich besonders in der Flexibilität, die es bietet. Nutzer können jederzeit Überweisungen tätigen, Lastschriften einrichten und Daueraufträge nutzen, um regelmäßige Zahlungen wie Mieten oder Abonnements bequem zu verwalten. Diese Funktionen erleichtern nicht nur den Alltag, sondern tragen auch zur finanziellen Planung und Organisation bei.

Zudem ermöglicht das Girokonto den Zugang zu Bargeld, sei es durch Geldabhebungen am Automaten oder durch Einzahlungen. Diese Aspekte sind entscheidend für die alltäglichen Ausgaben, sei es beim Einkauf oder bei anderen finanziellen Verpflichtungen. Hierbei kommt dem Online-Banking eine besondere Rolle zu, da es den Nutzern erlaubt, Kontoinformationen jederzeit und überall abzurufen und Transaktionen schnell und sicher durchzuführen.

Die Eröffnung und Nutzung eines Girokontos ist für viele Menschen ein erster Schritt in die Welt der Finanzen. Es schafft eine Grundlage, auf der weitere Produkte und Dienstleistungen, wie Kredite oder Investitionen, aufgebaut werden können. In einer zunehmend digitalen Welt ist das Girokonto zudem oft der erste Kontaktpunkt mit Banken und Finanzdienstleistungen.

Zusammenfassend lässt sich sagen, dass das Girokonto nicht nur ein einfaches Konto für den Zahlungsverkehr ist, sondern ein unverzichtbares Instrument für das persönliche Finanzmanagement darstellt. Es bietet eine Vielzahl von Funktionen, die es Nutzern ermöglichen, ihre Finanzen effektiv zu steuern und gleichzeitig auf die Herausforderungen des Alltags flexibel zu reagieren.

sei ein Fuchs und trage dich hier ein

Schreibe einen Kommentar